【壓縮機(jī)網(wǎng)】1.乙烯:石油化工z*重要的基礎(chǔ)原材料

乙烯作為z*重要的大型石化原料,主要特點(diǎn)有:

a.下游衍生品多、分工明確,供給創(chuàng)造需求。

b.乙烯下游應(yīng)用廣泛,裝置的投產(chǎn)一般會(huì)帶來(lái)下游的衍生品配套,從而創(chuàng)造更多的需求。

c.往往大型石化企業(yè)投產(chǎn)乙烯之后,其他中小型的企業(yè)配套投資,綜合利用副產(chǎn)品如:利用碳五做石油樹(shù)脂的、碳四組分做甲乙酮、丙烯腈副產(chǎn)氫氰酸做MMA等。

d.總需求量大,但是貿(mào)易量少。2017年我國(guó)乙烯的產(chǎn)量是1822萬(wàn)噸,當(dāng)量需求約4000萬(wàn)噸,主要是以下游產(chǎn)品的需求折算,如聚乙烯、乙二醇、苯乙烯等。目前而言,下游苯乙烯、乙二醇等盈利能力良好。q*范圍內(nèi)年乙烯總需求約1.5億噸,但是年貿(mào)易量估計(jì)僅在400萬(wàn)-600萬(wàn)噸。

e.合約貨比例高,現(xiàn)貨量少,杠桿效應(yīng)明顯。2017年我國(guó)乙烯的進(jìn)口量為215萬(wàn)噸,國(guó)內(nèi)大型石化裝置基本上實(shí)現(xiàn)乙烯自供,我國(guó)外購(gòu)乙烯的生產(chǎn)商主要是:三江化工(環(huán)氧乙烷)、江陰利士德(苯乙烯)、新浦化學(xué)(EDC、苯乙烯)、常州東昊(苯乙烯)等。

乙烯是石油化工產(chǎn)品的核心,投資巨大,較新的項(xiàng)目如南非Sasol在美國(guó)Lake Charles的150萬(wàn)噸乙烯,其以乙烷為裂解原料,下游配套EO、LDPE、MEG等,總投資是89億美金;陶氏與阿美合資的Sadara項(xiàng)目150萬(wàn)噸乙烯,以石腦油、乙烷進(jìn)料,共26套裝置,總投資為200億美金。

1.1 蒸汽裂解仍是z*主要生產(chǎn)工藝

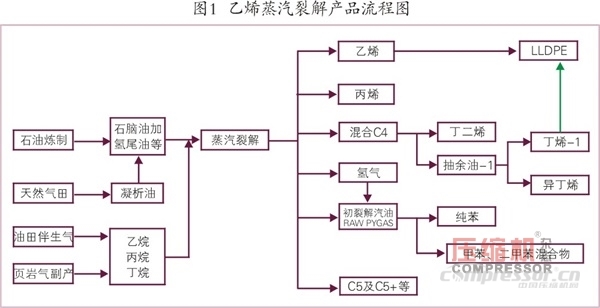

乙烯的生產(chǎn)工藝主要有五種,分別為:蒸汽裂解、煤制烯烴、甲醇制烯烴、費(fèi)托合成、煉廠尾氣。其中蒸汽裂解是z*主要的乙烯生產(chǎn)工藝,原料可以為石腦油、凝析油、加氫尾油、乙烷、丙烯、丁烷等,可以單一原料或者混合進(jìn)料等(見(jiàn)圖1)。

據(jù)統(tǒng)計(jì),目前q*乙烯裝置約300套,合計(jì)產(chǎn)能約1.7億噸,對(duì)應(yīng)總需求約1.5億噸/年。由于乙烯需要在零下100℃進(jìn)行存儲(chǔ),對(duì)應(yīng)商品量少,主要是以衍生品的形式進(jìn)行銷售。

從對(duì)應(yīng)乙烯分布來(lái)看,從中國(guó)的乙烯需求來(lái)看,進(jìn)口依賴度仍然居高。西歐和中東的乙烯仍然過(guò)剩。從乙烯原料來(lái)看,中東和美國(guó)主要是以乙烷為原料,但是由于中東的乙烷配額已經(jīng)用完,未來(lái)新建乙烯裝置將會(huì)以石腦油為主要原料(見(jiàn)圖2、3)。

1.2 乙烯規(guī)模趨于大型化 技術(shù)與設(shè)備提升

乙烯蒸汽裂解通常是原料在多個(gè)平行的裂解爐中,裂解出口溫度接近850℃,在離開(kāi)裂解爐反應(yīng)區(qū)時(shí),烯烴氣體的混合物進(jìn)入急冷區(qū);其中水或重油被用來(lái)冷卻氣體和淬火。這時(shí),含碳?xì)涞臍怏w被液化或提純,通過(guò)壓縮空氣到很高的壓力,并冷卻到很低的溫度;液化后的組分被分離成乙烯、丙烯、混合碳四、粗裂解汽油(C5-C8混合物)、氫氣/甲烷等(見(jiàn)圖4)。

乙烯裝置是典型的資金、技術(shù)密集型;構(gòu)成大型乙烯裝置核心是裂解乙烯技術(shù)、裂解爐、裂解氣壓縮機(jī)等。

·乙烯技術(shù)提供商

裂解乙烯技術(shù)是成熟的生產(chǎn)工藝,世界范圍內(nèi)主要的乙烯技術(shù)提供商主要有CB&I,Kellogg Brown & Root(KBR)、林德、Technip( KTI、以及收購(gòu)的Stone and Webster技術(shù)等)等。

法國(guó)德希尼布Technip:是世界乙烯技術(shù)的領(lǐng)導(dǎo)者,自2000年以來(lái)世界新增乙烯中約50%的技術(shù)來(lái)自于Technip公司。2012年Technip收購(gòu)Stone & Webster,其中Stone & Webster的乙烯技術(shù)經(jīng)驗(yàn)超70年,Technip自身超40年,合計(jì)有150套原始投資的乙烯裝置技術(shù)轉(zhuǎn)讓。

CB&I:在q*為超過(guò)120套乙烯裝置提供創(chuàng)新技術(shù),約占q*產(chǎn)能40%;已經(jīng)成功地完成了200多個(gè)原始投資、改造和擴(kuò)展的設(shè)計(jì)項(xiàng)目。

KBR公司:自1990年,超過(guò)20套新的乙烯裝置,合計(jì)產(chǎn)能1300萬(wàn)噸/年。

Linde技術(shù):應(yīng)用于超過(guò)40套大型乙烯裝置,合計(jì)產(chǎn)能超過(guò)1800萬(wàn)噸/年。

·乙烯裂解爐

一套乙烯裂解裝置有多臺(tái)裂解爐并聯(lián)而成,目前世界級(jí)規(guī)模中單臺(tái)裂解爐的能力一般是:液體原料(石腦油等)的乙烯能力為20萬(wàn)噸/年/臺(tái);氣體原料裂解(乙烷等)的乙烯能力為22萬(wàn)噸/年/臺(tái)。q*主要乙烯裂解爐供應(yīng)商如:芝加哥橋梁與鋼鐵集團(tuán)(CB&I)的SRT®乙烯爐、惠生乙烯工業(yè)爐爐管、Technip SMK™ furnaces等。

·裂解氣壓縮機(jī)

主要設(shè)備供應(yīng)商如GE、三菱、西門子、埃利奧特、沈鼓集團(tuán)等。近年來(lái),國(guó)內(nèi)的沈鼓集團(tuán)在乙烯壓縮機(jī)的大型化方面取得了很大的進(jìn)步,其中2017年11月,沈鼓集團(tuán)研制、設(shè)計(jì)、制造的我國(guó)s*臺(tái)(套)120萬(wàn)噸/年乙烯裝置用離心壓縮機(jī)組,在中國(guó)海洋石油總公司惠州煉化二期項(xiàng)目現(xiàn)場(chǎng)一次試車成功,這標(biāo)志著我國(guó)120萬(wàn)噸級(jí)乙烯三機(jī)全面實(shí)現(xiàn)國(guó)產(chǎn)化。

1.3 下游產(chǎn)品應(yīng)用廣泛 需求結(jié)構(gòu)良好

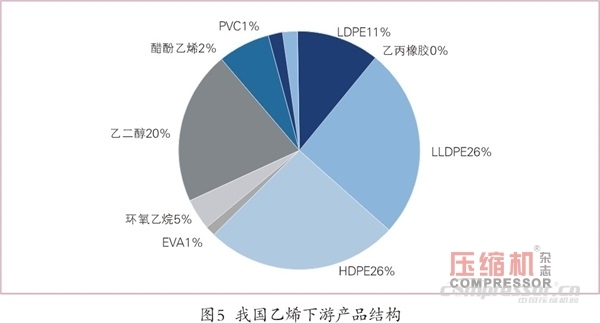

2017年我國(guó)乙烯產(chǎn)量1822萬(wàn)噸,同比增加2.3%;過(guò)去五年中國(guó)乙烯的平均產(chǎn)量增速僅4%,落后于GDP增長(zhǎng)。我國(guó)的乙烯考慮到下游以衍生品的形式進(jìn)口,對(duì)應(yīng)的當(dāng)量需求接近4000萬(wàn)噸/年(見(jiàn)圖5)。

由于乙烯的物流門檻高,乙烯的下游投資規(guī)模也較大,因此整體的下游產(chǎn)品都比較健康。近年來(lái),以聚乙烯、苯乙烯、乙二醇為代表的下游產(chǎn)品盈利情況也較好,同時(shí)均對(duì)工藝氣壓縮機(jī)有較大需求。

聚乙烯:乙烯z*大的下游應(yīng)用。聚乙烯的需求結(jié)構(gòu)良好,主要由于:農(nóng)膜的需求量大、網(wǎng)購(gòu)帶來(lái)聚乙烯包裝材料的需求、價(jià)格下跌后回收料使用的減少等因素。2017年國(guó)內(nèi)表觀消費(fèi)為2554萬(wàn)噸。

乙二醇:主要下游是聚酯纖維(滌綸)、聚酯瓶、包裝材料(BOPET)等,中國(guó)經(jīng)濟(jì)對(duì)于滌綸纖維的需求量大。中國(guó)的乙二醇進(jìn)口量大,進(jìn)口依存度近70%。未來(lái)乙二醇的不確定性主要來(lái)自于中國(guó)的煤制乙二醇的產(chǎn)能釋放。目前我國(guó)表觀消費(fèi)超1300萬(wàn)噸/年。

環(huán)氧乙烷:這里指除用于乙二醇外商品量的環(huán)氧乙烷,主要下游是表面活性劑、醇醚、乙醇胺等。由于前幾年環(huán)氧乙烷的市場(chǎng)較好,很多工廠把用于乙二醇的量減少,用于生產(chǎn)商品量的高純度環(huán)氧乙烷HPEO。由于乙烯價(jià)格居高,目前外購(gòu)乙烯的HPEO廠商盈利較弱。

苯乙烯:主要用于合成塑料PS、ABS;發(fā)泡材料EPS;不飽和樹(shù)脂UPR等。苯乙烯由于投資規(guī)模較大,門檻較高,歷史盈利一直較好。目前國(guó)內(nèi)表現(xiàn)消費(fèi)量超900萬(wàn)噸/年,進(jìn)口依存度接近40%。

乙丙橡膠:以前技術(shù)主要是朗盛、陶氏等公司掌握,國(guó)內(nèi)主要是吉林石化。目前我國(guó)乙丙橡膠需求量在40-45萬(wàn)噸/年,主要應(yīng)用于汽車部件、防水卷材、電線電纜等領(lǐng)域。工業(yè)生產(chǎn)方法主要有乙炔法和乙烯法,其中乙烯法由于工藝性、經(jīng)濟(jì)性好而占據(jù)主導(dǎo)的地位。

PVC:國(guó)內(nèi)仍以電石法為主,未來(lái)催化劑含汞量限制,有望刺激乙烯法的需求。

醋酸乙烯:主要用于涂料、漿料、薄膜、皮革加工、合成纖維、土壤改良等方面。

阿法烯烴:生產(chǎn)難度較大,主要是三類以上合成潤(rùn)滑油基礎(chǔ)油。

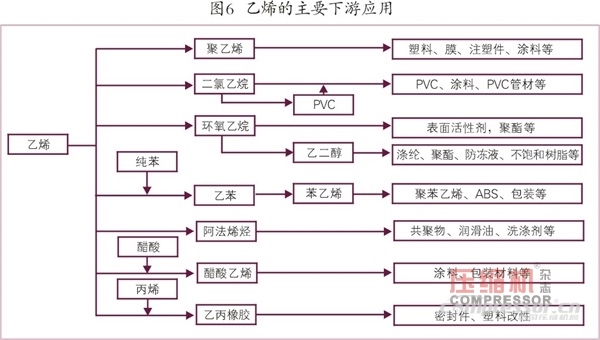

其它較有前景的乙烯下游主要是超高分子量聚乙烯等(見(jiàn)圖6)。

2. q*乙烯產(chǎn)能周期

2.1 每一輪乙烯產(chǎn)能增長(zhǎng)的驅(qū)動(dòng)因素

乙烯的產(chǎn)能投放具有明顯的周期性,一般分為低成本的原料驅(qū)動(dòng)以及需求拉動(dòng)型。從各個(gè)階段的乙烯產(chǎn)能投放進(jìn)度來(lái)看。

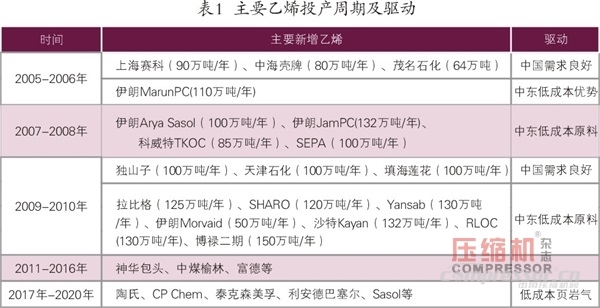

中東地區(qū):主要投產(chǎn)在2007-2010年間,由于配額制的乙烷成本低;目前中東已經(jīng)乙烷短缺,新建乙烯裝置多以石腦油或混合裂解為主。

中國(guó):2009-2010年間,以中國(guó)石油、中國(guó)石化為主導(dǎo)的新增產(chǎn)能,以需求主導(dǎo)為主。2011-2016年由于油價(jià)高企,新增產(chǎn)能以煤化工為代表。

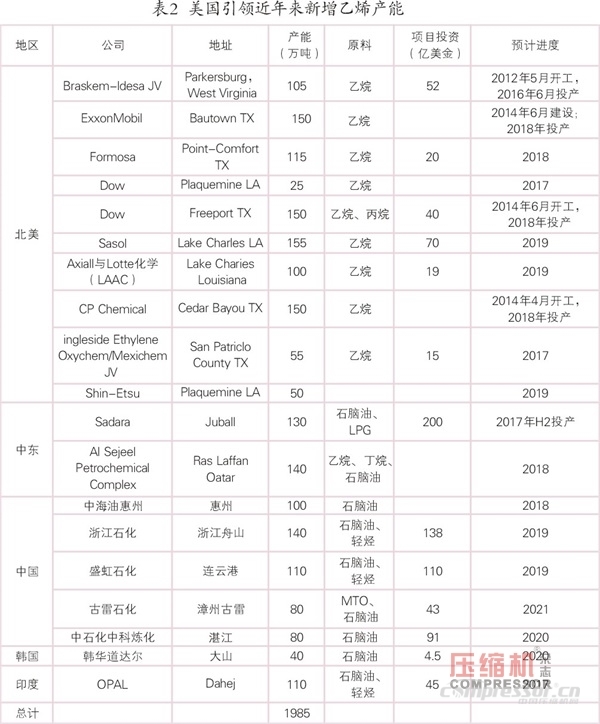

美國(guó)及北美:2011年起,北美頁(yè)巖氣革命,帶來(lái)了大量的乙烷副產(chǎn)。美國(guó)的裂解乙烯裝置進(jìn)行改造,把石腦油原料改為乙烷;同時(shí)新建大量的乙烯裝置,但總體投產(chǎn)進(jìn)度在2017-2020年間(見(jiàn)表1、圖7)。

2.2 美國(guó)引領(lǐng)未來(lái)乙烯新增產(chǎn)能投放

由于競(jìng)爭(zhēng)力的原因,北美的乙烯開(kāi)工率在2008年曾經(jīng)降到80%以下,其中在2008-2010年間產(chǎn)能減少240萬(wàn)噸。2010年起,由于頁(yè)巖氣革命,副產(chǎn)的乙烷產(chǎn)量大大增加,美國(guó)的乙烯原料競(jìng)爭(zhēng)力大幅改善。

從2014年到2018年,美國(guó)石油化工產(chǎn)能擴(kuò)張將使國(guó)內(nèi)對(duì)乙烷的需求量增加近60萬(wàn)桶/天。

乙烯裂解是一種投資巨大而工藝復(fù)雜的項(xiàng)目;目前正在開(kāi)發(fā)的大多數(shù)乙烯裂解項(xiàng)目將在2017年或2018年間投產(chǎn),包括2011年和2012年宣布的6個(gè)大型項(xiàng)目。四個(gè)項(xiàng)目(來(lái)自陶氏、??松梨凇⒀┓瘕堬w利浦斯和OxyChem/Mexichem)已經(jīng)在建設(shè)中,兩個(gè)項(xiàng)目(來(lái)自臺(tái)塑和沙索)已經(jīng)得到了投資者的批準(zhǔn)和承諾。加上現(xiàn)有設(shè)施的產(chǎn)能擴(kuò)張,預(yù)計(jì)這6家新工廠將增加美國(guó)乙烯產(chǎn)品的產(chǎn)量增加40%,達(dá)到3700萬(wàn)公噸/年。

2017年8月,由于美國(guó)颶風(fēng)哈維的影響,一些裂解項(xiàng)目的投產(chǎn)進(jìn)度推遲。新項(xiàng)目投產(chǎn)總體在2018-2020年間。

未來(lái),美國(guó)仍規(guī)劃了數(shù)套乙烯,其中涉及到FID、項(xiàng)目設(shè)計(jì),預(yù)計(jì)整體進(jìn)度保持項(xiàng)目緩和的節(jié)奏(見(jiàn)表2)。

3. 當(dāng)前油價(jià)背景下乙烯盈利良好

3.1 低油價(jià)下石腦油裂解乙烯盈利良好

石腦油與原油關(guān)聯(lián)性高,低油價(jià)下,裂解乙烯盈利良好。乙烯投資門檻高,下游需求旺盛。乙烯在q*范圍內(nèi)需求增速與GDP同步,尤其是來(lái)自聚乙烯的下游需求旺盛。

以石腦油裂解乙烯為例,通常情況下,生產(chǎn)100萬(wàn)噸的乙烯需要300萬(wàn)-330萬(wàn)噸的石腦油,同時(shí)副產(chǎn)50萬(wàn)噸丙烯、15萬(wàn)噸丁二烯、25萬(wàn)噸純苯;其余副產(chǎn)品包括異丁烯、碳五、混合芳烴、乙烯焦油等。

3.2 國(guó)內(nèi)乙烯自主率提升 聚乙烯引領(lǐng)新增需求

乙烯的主要下游是聚乙烯、乙二醇、苯乙烯等產(chǎn)品,由于乙烯的商品量少,多以衍生品的形式進(jìn)口到中國(guó)。

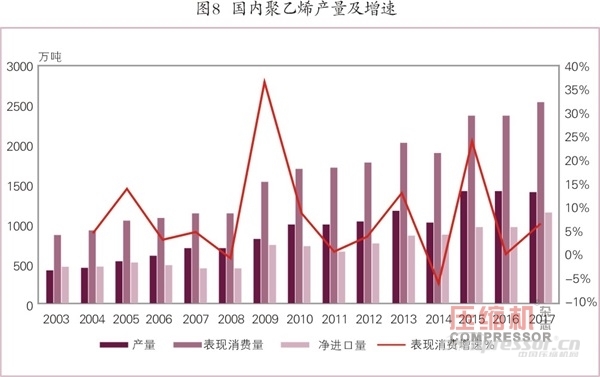

2017年我國(guó)聚乙烯樹(shù)脂產(chǎn)量1398.6萬(wàn)噸,凈進(jìn)口1155.1萬(wàn)噸,表觀消費(fèi)2553.71萬(wàn)噸,同比增長(zhǎng)7.2%;約占我國(guó)乙烯總需求的64%(見(jiàn)圖8)。

2017年我國(guó)乙烯產(chǎn)量1822萬(wàn)噸,同比增加2.3%;以主要產(chǎn)品聚乙烯、苯乙烯、乙二醇等進(jìn)口當(dāng)量折算,總需求在3960.8萬(wàn)噸,同比增長(zhǎng)5.8%。考慮到國(guó)內(nèi)對(duì)于乙丙橡膠、醋酸乙烯等仍有缺口,估計(jì)國(guó)內(nèi)乙烯的當(dāng)量需求約4000萬(wàn)噸。

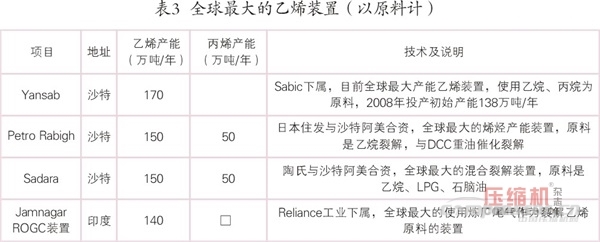

從乙烯產(chǎn)量增速與當(dāng)量需求增速的對(duì)比來(lái)看,2017年國(guó)內(nèi)乙烯的需求缺口在擴(kuò)大(見(jiàn)表3)。

3.3 石腦油、液化氣混合裂解路線成為主流

乙烯的工藝路線區(qū)域的競(jìng)爭(zhēng)力主要分為:

中東乙烷裂解:中東現(xiàn)有的石化裝置成本z*低,主要是受益于原有的低價(jià)配額政策。但是由于未來(lái)中東的新增乙烷供應(yīng)有限,新建裝置更多只能以石腦油混合裂解。

美國(guó)乙烷裂解:美國(guó)z*初的石化裝置采用乙烷為原料,在2005-2011年間美國(guó)的石化裝置競(jìng)爭(zhēng)力較弱,后隨著頁(yè)巖氣革命,北美大量的乙烷副產(chǎn),美國(guó)的乙烯裝置又重新回到乙烷進(jìn)料。

石腦油裂解:東北亞、西北歐的主流乙烯生產(chǎn)工藝,相對(duì)成本較高。但在低油價(jià)下與其它工藝路線的成本差異不大,如果考慮到副產(chǎn)品丁二烯、純苯未來(lái)價(jià)格向上,仍有競(jìng)爭(zhēng)力。

煤化工:以煤為原料的CTO工藝和外購(gòu)甲醇的MTO工藝,目前MTO工藝的成本z*高;當(dāng)油價(jià)向上,回到60美金/桶以上時(shí),煤化工的優(yōu)勢(shì)有望逐漸顯現(xiàn)。但是仍將會(huì)受到未來(lái)水資源、環(huán)保等因素仍然制約。

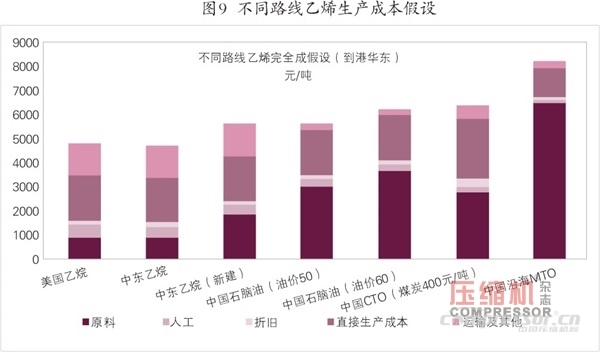

預(yù)計(jì)2018年油價(jià)整體的中性范圍內(nèi)波動(dòng),長(zhǎng)期緩慢上升的格局。對(duì)應(yīng)油價(jià)的運(yùn)行區(qū)間大概率會(huì)在60-70美金/桶的范圍內(nèi)波動(dòng),在此油價(jià)背景下,東北亞的石腦油裂解乙烯的現(xiàn)金成本在全世界的乙烯成本曲線中處于中間位置。未來(lái)越來(lái)越多的企業(yè)采取石腦油+液化氣混合進(jìn)料來(lái)生產(chǎn)乙烯,從而優(yōu)化生產(chǎn)成本。

由于乙烯的倉(cāng)儲(chǔ)、運(yùn)輸要求較高,實(shí)際商品量少。當(dāng)前美國(guó)、中東的乙烯成本雖然低,但是很難直接沖擊中國(guó)市場(chǎng),多是以衍生品如聚乙烯、苯乙烯、乙二醇等產(chǎn)品的形式出口(見(jiàn)圖9)。

3.4 煉化一體化以及國(guó)內(nèi)煉化產(chǎn)能的崛起

從q*范圍內(nèi),煉油、乙烯的石化裝置一般是分步進(jìn)行,而一次性投資煉油和乙烯同步的裝置相對(duì)較少。在我國(guó),參考浙江石化、盛虹石化的一次性投資,類似的裝置類型也是比較少見(jiàn)。

由于過(guò)去五年國(guó)內(nèi)新增煉化產(chǎn)能有限,加上2016年起煉油盈利良好,近期以民營(yíng)企業(yè)為主導(dǎo)的新建煉化產(chǎn)能提上日程,主導(dǎo)未來(lái)的新增產(chǎn)能。從新增的產(chǎn)能規(guī)劃及產(chǎn)品來(lái)看,呈現(xiàn)以下特征:

煉油規(guī)模化,同時(shí)與傳統(tǒng)的石油、石化煉油廠以加工成品油為設(shè)計(jì)不同,新的規(guī)劃項(xiàng)目多是以芳烴、以及其他化工品綜合利用為主。

新建石化裝置的加氫能力強(qiáng),副產(chǎn)品利用完善。

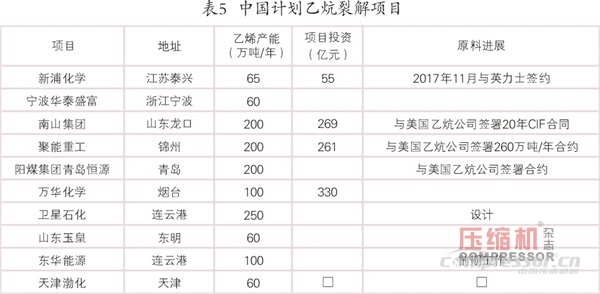

一體化能力強(qiáng);不少項(xiàng)目同時(shí)配套乙烯,整體競(jìng)爭(zhēng)力將會(huì)明顯得到提升(見(jiàn)表4、5)。

5. 煤化工技術(shù)進(jìn)步與成本對(duì)比

5.1 煤化工技術(shù)國(guó)內(nèi)技術(shù)進(jìn)步快

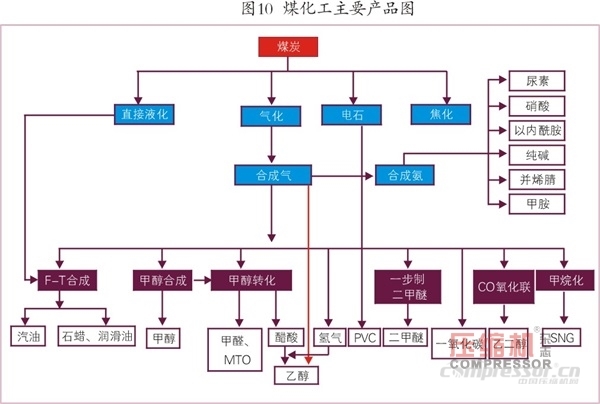

煤化工主要是通過(guò)煤碳?xì)饣?,轉(zhuǎn)化成合成氣(主要成分是氫氣、一氧化碳、二氧化碳等),再利用其中合成氣里的有效成分進(jìn)行相應(yīng)反應(yīng),生成所需要的化工品。這相對(duì)于石油化工,對(duì)應(yīng)單位產(chǎn)值,煤化工所需要的投資遠(yuǎn)大于石油化工,同時(shí)煤化工耗水量大,碳排放較多。整體而言,在高油價(jià)時(shí),煤化工具備競(jìng)爭(zhēng)力。但目前的油價(jià)起伏不定,因此,煤化工市場(chǎng)及其對(duì)煤化工壓縮機(jī)的需求前景暫不明朗(見(jiàn)圖10)。

5.2 國(guó)內(nèi)煤化工已經(jīng)成為石油化工的有效補(bǔ)充

截至2017年11月,根據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),中國(guó)已投產(chǎn)運(yùn)行和試車成功的煤(甲醇)制烯烴裝置共28套,形成總計(jì)1205萬(wàn)噸/年烯烴產(chǎn)能(未投入運(yùn)行的MTP產(chǎn)能不計(jì)入)。2017年預(yù)計(jì)新增烯烴產(chǎn)能262萬(wàn)噸/年。

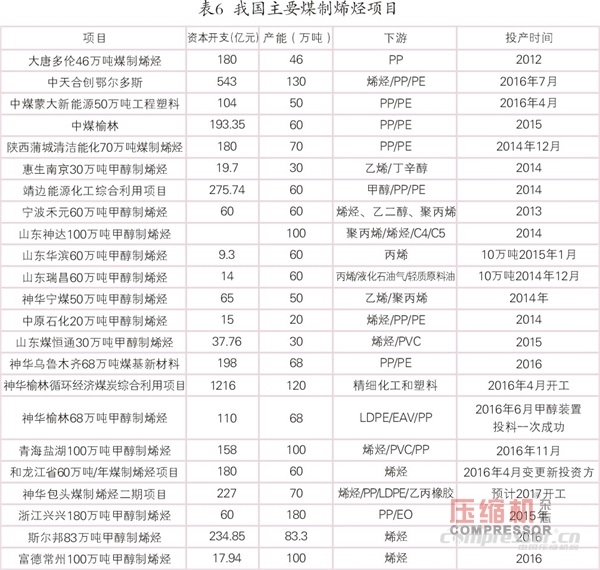

預(yù)計(jì),2017-2021年,中國(guó)預(yù)計(jì)新增1300萬(wàn)噸/年CTO/MTO產(chǎn)能,2021年總產(chǎn)能將達(dá)到2500萬(wàn)噸/年。其中,總計(jì)約1500萬(wàn)噸/年煤(甲醇)制烯烴產(chǎn)能集中在中國(guó)西部地區(qū)(見(jiàn)表6)。

6.結(jié)論

在當(dāng)前油價(jià)背景下,乙烯盈利持續(xù)有望增強(qiáng),周期性弱化;乙烯作為z*大宗的石油化工產(chǎn)品,上游的投資成本高,下游需求與經(jīng)濟(jì)增長(zhǎng)息息相關(guān),整體的供需格局難以發(fā)生大的改變。相對(duì)而言,大型石化企業(yè)通過(guò)煉化一體化優(yōu)化,生產(chǎn)規(guī)模大型化,多元化原料成本選擇將會(huì)帶來(lái)超越行業(yè)的表現(xiàn)。

除乙烯的自身供需之外,未來(lái)影響乙烯生產(chǎn)的主要變量有:

(1)原料的輕重,如凝析油代替石腦油;或夏季時(shí)期液化氣(丙烷、丁烷成分)的價(jià)格低,部分代替石腦油混合進(jìn)料等。

?。?)裂解深度、乙烯/丙烯比的調(diào)整。

?。?)烯烴轉(zhuǎn)化裝置OCU等。

?。?)物料平衡mass-balance:如苯乙烯、乙二醇裝置的運(yùn)行對(duì)裂解乙烯龍頭裝置的影響等。

(5)副產(chǎn)品如丁二烯、碳五的經(jīng)濟(jì)性等。

【壓縮機(jī)網(wǎng)】1.乙烯:石油化工z*重要的基礎(chǔ)原材料

乙烯作為z*重要的大型石化原料,主要特點(diǎn)有:

a.下游衍生品多、分工明確,供給創(chuàng)造需求。

b.乙烯下游應(yīng)用廣泛,裝置的投產(chǎn)一般會(huì)帶來(lái)下游的衍生品配套,從而創(chuàng)造更多的需求。

c.往往大型石化企業(yè)投產(chǎn)乙烯之后,其他中小型的企業(yè)配套投資,綜合利用副產(chǎn)品如:利用碳五做石油樹(shù)脂的、碳四組分做甲乙酮、丙烯腈副產(chǎn)氫氰酸做MMA等。

d.總需求量大,但是貿(mào)易量少。2017年我國(guó)乙烯的產(chǎn)量是1822萬(wàn)噸,當(dāng)量需求約4000萬(wàn)噸,主要是以下游產(chǎn)品的需求折算,如聚乙烯、乙二醇、苯乙烯等。目前而言,下游苯乙烯、乙二醇等盈利能力良好。q*范圍內(nèi)年乙烯總需求約1.5億噸,但是年貿(mào)易量估計(jì)僅在400萬(wàn)-600萬(wàn)噸。

e.合約貨比例高,現(xiàn)貨量少,杠桿效應(yīng)明顯。2017年我國(guó)乙烯的進(jìn)口量為215萬(wàn)噸,國(guó)內(nèi)大型石化裝置基本上實(shí)現(xiàn)乙烯自供,我國(guó)外購(gòu)乙烯的生產(chǎn)商主要是:三江化工(環(huán)氧乙烷)、江陰利士德(苯乙烯)、新浦化學(xué)(EDC、苯乙烯)、常州東昊(苯乙烯)等。

乙烯是石油化工產(chǎn)品的核心,投資巨大,較新的項(xiàng)目如南非Sasol在美國(guó)Lake Charles的150萬(wàn)噸乙烯,其以乙烷為裂解原料,下游配套EO、LDPE、MEG等,總投資是89億美金;陶氏與阿美合資的Sadara項(xiàng)目150萬(wàn)噸乙烯,以石腦油、乙烷進(jìn)料,共26套裝置,總投資為200億美金。

1.1 蒸汽裂解仍是z*主要生產(chǎn)工藝

乙烯的生產(chǎn)工藝主要有五種,分別為:蒸汽裂解、煤制烯烴、甲醇制烯烴、費(fèi)托合成、煉廠尾氣。其中蒸汽裂解是z*主要的乙烯生產(chǎn)工藝,原料可以為石腦油、凝析油、加氫尾油、乙烷、丙烯、丁烷等,可以單一原料或者混合進(jìn)料等(見(jiàn)圖1)。

據(jù)統(tǒng)計(jì),目前q*乙烯裝置約300套,合計(jì)產(chǎn)能約1.7億噸,對(duì)應(yīng)總需求約1.5億噸/年。由于乙烯需要在零下100℃進(jìn)行存儲(chǔ),對(duì)應(yīng)商品量少,主要是以衍生品的形式進(jìn)行銷售。

從對(duì)應(yīng)乙烯分布來(lái)看,從中國(guó)的乙烯需求來(lái)看,進(jìn)口依賴度仍然居高。西歐和中東的乙烯仍然過(guò)剩。從乙烯原料來(lái)看,中東和美國(guó)主要是以乙烷為原料,但是由于中東的乙烷配額已經(jīng)用完,未來(lái)新建乙烯裝置將會(huì)以石腦油為主要原料(見(jiàn)圖2、3)。

1.2 乙烯規(guī)模趨于大型化 技術(shù)與設(shè)備提升

乙烯蒸汽裂解通常是原料在多個(gè)平行的裂解爐中,裂解出口溫度接近850℃,在離開(kāi)裂解爐反應(yīng)區(qū)時(shí),烯烴氣體的混合物進(jìn)入急冷區(qū);其中水或重油被用來(lái)冷卻氣體和淬火。這時(shí),含碳?xì)涞臍怏w被液化或提純,通過(guò)壓縮空氣到很高的壓力,并冷卻到很低的溫度;液化后的組分被分離成乙烯、丙烯、混合碳四、粗裂解汽油(C5-C8混合物)、氫氣/甲烷等(見(jiàn)圖4)。

乙烯裝置是典型的資金、技術(shù)密集型;構(gòu)成大型乙烯裝置核心是裂解乙烯技術(shù)、裂解爐、裂解氣壓縮機(jī)等。

·乙烯技術(shù)提供商

裂解乙烯技術(shù)是成熟的生產(chǎn)工藝,世界范圍內(nèi)主要的乙烯技術(shù)提供商主要有CB&I,Kellogg Brown & Root(KBR)、林德、Technip( KTI、以及收購(gòu)的Stone and Webster技術(shù)等)等。

法國(guó)德希尼布Technip:是世界乙烯技術(shù)的領(lǐng)導(dǎo)者,自2000年以來(lái)世界新增乙烯中約50%的技術(shù)來(lái)自于Technip公司。2012年Technip收購(gòu)Stone & Webster,其中Stone & Webster的乙烯技術(shù)經(jīng)驗(yàn)超70年,Technip自身超40年,合計(jì)有150套原始投資的乙烯裝置技術(shù)轉(zhuǎn)讓。

CB&I:在q*為超過(guò)120套乙烯裝置提供創(chuàng)新技術(shù),約占q*產(chǎn)能40%;已經(jīng)成功地完成了200多個(gè)原始投資、改造和擴(kuò)展的設(shè)計(jì)項(xiàng)目。

KBR公司:自1990年,超過(guò)20套新的乙烯裝置,合計(jì)產(chǎn)能1300萬(wàn)噸/年。

Linde技術(shù):應(yīng)用于超過(guò)40套大型乙烯裝置,合計(jì)產(chǎn)能超過(guò)1800萬(wàn)噸/年。

·乙烯裂解爐

一套乙烯裂解裝置有多臺(tái)裂解爐并聯(lián)而成,目前世界級(jí)規(guī)模中單臺(tái)裂解爐的能力一般是:液體原料(石腦油等)的乙烯能力為20萬(wàn)噸/年/臺(tái);氣體原料裂解(乙烷等)的乙烯能力為22萬(wàn)噸/年/臺(tái)。q*主要乙烯裂解爐供應(yīng)商如:芝加哥橋梁與鋼鐵集團(tuán)(CB&I)的SRT®乙烯爐、惠生乙烯工業(yè)爐爐管、Technip SMK™ furnaces等。

·裂解氣壓縮機(jī)

主要設(shè)備供應(yīng)商如GE、三菱、西門子、埃利奧特、沈鼓集團(tuán)等。近年來(lái),國(guó)內(nèi)的沈鼓集團(tuán)在乙烯壓縮機(jī)的大型化方面取得了很大的進(jìn)步,其中2017年11月,沈鼓集團(tuán)研制、設(shè)計(jì)、制造的我國(guó)s*臺(tái)(套)120萬(wàn)噸/年乙烯裝置用離心壓縮機(jī)組,在中國(guó)海洋石油總公司惠州煉化二期項(xiàng)目現(xiàn)場(chǎng)一次試車成功,這標(biāo)志著我國(guó)120萬(wàn)噸級(jí)乙烯三機(jī)全面實(shí)現(xiàn)國(guó)產(chǎn)化。

1.3 下游產(chǎn)品應(yīng)用廣泛 需求結(jié)構(gòu)良好

2017年我國(guó)乙烯產(chǎn)量1822萬(wàn)噸,同比增加2.3%;過(guò)去五年中國(guó)乙烯的平均產(chǎn)量增速僅4%,落后于GDP增長(zhǎng)。我國(guó)的乙烯考慮到下游以衍生品的形式進(jìn)口,對(duì)應(yīng)的當(dāng)量需求接近4000萬(wàn)噸/年(見(jiàn)圖5)。

由于乙烯的物流門檻高,乙烯的下游投資規(guī)模也較大,因此整體的下游產(chǎn)品都比較健康。近年來(lái),以聚乙烯、苯乙烯、乙二醇為代表的下游產(chǎn)品盈利情況也較好,同時(shí)均對(duì)工藝氣壓縮機(jī)有較大需求。

聚乙烯:乙烯z*大的下游應(yīng)用。聚乙烯的需求結(jié)構(gòu)良好,主要由于:農(nóng)膜的需求量大、網(wǎng)購(gòu)帶來(lái)聚乙烯包裝材料的需求、價(jià)格下跌后回收料使用的減少等因素。2017年國(guó)內(nèi)表觀消費(fèi)為2554萬(wàn)噸。

乙二醇:主要下游是聚酯纖維(滌綸)、聚酯瓶、包裝材料(BOPET)等,中國(guó)經(jīng)濟(jì)對(duì)于滌綸纖維的需求量大。中國(guó)的乙二醇進(jìn)口量大,進(jìn)口依存度近70%。未來(lái)乙二醇的不確定性主要來(lái)自于中國(guó)的煤制乙二醇的產(chǎn)能釋放。目前我國(guó)表觀消費(fèi)超1300萬(wàn)噸/年。

環(huán)氧乙烷:這里指除用于乙二醇外商品量的環(huán)氧乙烷,主要下游是表面活性劑、醇醚、乙醇胺等。由于前幾年環(huán)氧乙烷的市場(chǎng)較好,很多工廠把用于乙二醇的量減少,用于生產(chǎn)商品量的高純度環(huán)氧乙烷HPEO。由于乙烯價(jià)格居高,目前外購(gòu)乙烯的HPEO廠商盈利較弱。

苯乙烯:主要用于合成塑料PS、ABS;發(fā)泡材料EPS;不飽和樹(shù)脂UPR等。苯乙烯由于投資規(guī)模較大,門檻較高,歷史盈利一直較好。目前國(guó)內(nèi)表現(xiàn)消費(fèi)量超900萬(wàn)噸/年,進(jìn)口依存度接近40%。

乙丙橡膠:以前技術(shù)主要是朗盛、陶氏等公司掌握,國(guó)內(nèi)主要是吉林石化。目前我國(guó)乙丙橡膠需求量在40-45萬(wàn)噸/年,主要應(yīng)用于汽車部件、防水卷材、電線電纜等領(lǐng)域。工業(yè)生產(chǎn)方法主要有乙炔法和乙烯法,其中乙烯法由于工藝性、經(jīng)濟(jì)性好而占據(jù)主導(dǎo)的地位。

PVC:國(guó)內(nèi)仍以電石法為主,未來(lái)催化劑含汞量限制,有望刺激乙烯法的需求。

醋酸乙烯:主要用于涂料、漿料、薄膜、皮革加工、合成纖維、土壤改良等方面。

阿法烯烴:生產(chǎn)難度較大,主要是三類以上合成潤(rùn)滑油基礎(chǔ)油。

其它較有前景的乙烯下游主要是超高分子量聚乙烯等(見(jiàn)圖6)。

2. q*乙烯產(chǎn)能周期

2.1 每一輪乙烯產(chǎn)能增長(zhǎng)的驅(qū)動(dòng)因素

乙烯的產(chǎn)能投放具有明顯的周期性,一般分為低成本的原料驅(qū)動(dòng)以及需求拉動(dòng)型。從各個(gè)階段的乙烯產(chǎn)能投放進(jìn)度來(lái)看。

中東地區(qū):主要投產(chǎn)在2007-2010年間,由于配額制的乙烷成本低;目前中東已經(jīng)乙烷短缺,新建乙烯裝置多以石腦油或混合裂解為主。

中國(guó):2009-2010年間,以中國(guó)石油、中國(guó)石化為主導(dǎo)的新增產(chǎn)能,以需求主導(dǎo)為主。2011-2016年由于油價(jià)高企,新增產(chǎn)能以煤化工為代表。

美國(guó)及北美:2011年起,北美頁(yè)巖氣革命,帶來(lái)了大量的乙烷副產(chǎn)。美國(guó)的裂解乙烯裝置進(jìn)行改造,把石腦油原料改為乙烷;同時(shí)新建大量的乙烯裝置,但總體投產(chǎn)進(jìn)度在2017-2020年間(見(jiàn)表1、圖7)。

2.2 美國(guó)引領(lǐng)未來(lái)乙烯新增產(chǎn)能投放

由于競(jìng)爭(zhēng)力的原因,北美的乙烯開(kāi)工率在2008年曾經(jīng)降到80%以下,其中在2008-2010年間產(chǎn)能減少240萬(wàn)噸。2010年起,由于頁(yè)巖氣革命,副產(chǎn)的乙烷產(chǎn)量大大增加,美國(guó)的乙烯原料競(jìng)爭(zhēng)力大幅改善。

從2014年到2018年,美國(guó)石油化工產(chǎn)能擴(kuò)張將使國(guó)內(nèi)對(duì)乙烷的需求量增加近60萬(wàn)桶/天。

乙烯裂解是一種投資巨大而工藝復(fù)雜的項(xiàng)目;目前正在開(kāi)發(fā)的大多數(shù)乙烯裂解項(xiàng)目將在2017年或2018年間投產(chǎn),包括2011年和2012年宣布的6個(gè)大型項(xiàng)目。四個(gè)項(xiàng)目(來(lái)自陶氏、??松梨凇⒀┓瘕堬w利浦斯和OxyChem/Mexichem)已經(jīng)在建設(shè)中,兩個(gè)項(xiàng)目(來(lái)自臺(tái)塑和沙索)已經(jīng)得到了投資者的批準(zhǔn)和承諾。加上現(xiàn)有設(shè)施的產(chǎn)能擴(kuò)張,預(yù)計(jì)這6家新工廠將增加美國(guó)乙烯產(chǎn)品的產(chǎn)量增加40%,達(dá)到3700萬(wàn)公噸/年。

2017年8月,由于美國(guó)颶風(fēng)哈維的影響,一些裂解項(xiàng)目的投產(chǎn)進(jìn)度推遲。新項(xiàng)目投產(chǎn)總體在2018-2020年間。

未來(lái),美國(guó)仍規(guī)劃了數(shù)套乙烯,其中涉及到FID、項(xiàng)目設(shè)計(jì),預(yù)計(jì)整體進(jìn)度保持項(xiàng)目緩和的節(jié)奏(見(jiàn)表2)。

3. 當(dāng)前油價(jià)背景下乙烯盈利良好

3.1 低油價(jià)下石腦油裂解乙烯盈利良好

石腦油與原油關(guān)聯(lián)性高,低油價(jià)下,裂解乙烯盈利良好。乙烯投資門檻高,下游需求旺盛。乙烯在q*范圍內(nèi)需求增速與GDP同步,尤其是來(lái)自聚乙烯的下游需求旺盛。

以石腦油裂解乙烯為例,通常情況下,生產(chǎn)100萬(wàn)噸的乙烯需要300萬(wàn)-330萬(wàn)噸的石腦油,同時(shí)副產(chǎn)50萬(wàn)噸丙烯、15萬(wàn)噸丁二烯、25萬(wàn)噸純苯;其余副產(chǎn)品包括異丁烯、碳五、混合芳烴、乙烯焦油等。

3.2 國(guó)內(nèi)乙烯自主率提升 聚乙烯引領(lǐng)新增需求

乙烯的主要下游是聚乙烯、乙二醇、苯乙烯等產(chǎn)品,由于乙烯的商品量少,多以衍生品的形式進(jìn)口到中國(guó)。

2017年我國(guó)聚乙烯樹(shù)脂產(chǎn)量1398.6萬(wàn)噸,凈進(jìn)口1155.1萬(wàn)噸,表觀消費(fèi)2553.71萬(wàn)噸,同比增長(zhǎng)7.2%;約占我國(guó)乙烯總需求的64%(見(jiàn)圖8)。

2017年我國(guó)乙烯產(chǎn)量1822萬(wàn)噸,同比增加2.3%;以主要產(chǎn)品聚乙烯、苯乙烯、乙二醇等進(jìn)口當(dāng)量折算,總需求在3960.8萬(wàn)噸,同比增長(zhǎng)5.8%。考慮到國(guó)內(nèi)對(duì)于乙丙橡膠、醋酸乙烯等仍有缺口,估計(jì)國(guó)內(nèi)乙烯的當(dāng)量需求約4000萬(wàn)噸。

從乙烯產(chǎn)量增速與當(dāng)量需求增速的對(duì)比來(lái)看,2017年國(guó)內(nèi)乙烯的需求缺口在擴(kuò)大(見(jiàn)表3)。

3.3 石腦油、液化氣混合裂解路線成為主流

乙烯的工藝路線區(qū)域的競(jìng)爭(zhēng)力主要分為:

中東乙烷裂解:中東現(xiàn)有的石化裝置成本z*低,主要是受益于原有的低價(jià)配額政策。但是由于未來(lái)中東的新增乙烷供應(yīng)有限,新建裝置更多只能以石腦油混合裂解。

美國(guó)乙烷裂解:美國(guó)z*初的石化裝置采用乙烷為原料,在2005-2011年間美國(guó)的石化裝置競(jìng)爭(zhēng)力較弱,后隨著頁(yè)巖氣革命,北美大量的乙烷副產(chǎn),美國(guó)的乙烯裝置又重新回到乙烷進(jìn)料。

石腦油裂解:東北亞、西北歐的主流乙烯生產(chǎn)工藝,相對(duì)成本較高。但在低油價(jià)下與其它工藝路線的成本差異不大,如果考慮到副產(chǎn)品丁二烯、純苯未來(lái)價(jià)格向上,仍有競(jìng)爭(zhēng)力。

煤化工:以煤為原料的CTO工藝和外購(gòu)甲醇的MTO工藝,目前MTO工藝的成本z*高;當(dāng)油價(jià)向上,回到60美金/桶以上時(shí),煤化工的優(yōu)勢(shì)有望逐漸顯現(xiàn)。但是仍將會(huì)受到未來(lái)水資源、環(huán)保等因素仍然制約。

預(yù)計(jì)2018年油價(jià)整體的中性范圍內(nèi)波動(dòng),長(zhǎng)期緩慢上升的格局。對(duì)應(yīng)油價(jià)的運(yùn)行區(qū)間大概率會(huì)在60-70美金/桶的范圍內(nèi)波動(dòng),在此油價(jià)背景下,東北亞的石腦油裂解乙烯的現(xiàn)金成本在全世界的乙烯成本曲線中處于中間位置。未來(lái)越來(lái)越多的企業(yè)采取石腦油+液化氣混合進(jìn)料來(lái)生產(chǎn)乙烯,從而優(yōu)化生產(chǎn)成本。

由于乙烯的倉(cāng)儲(chǔ)、運(yùn)輸要求較高,實(shí)際商品量少。當(dāng)前美國(guó)、中東的乙烯成本雖然低,但是很難直接沖擊中國(guó)市場(chǎng),多是以衍生品如聚乙烯、苯乙烯、乙二醇等產(chǎn)品的形式出口(見(jiàn)圖9)。

3.4 煉化一體化以及國(guó)內(nèi)煉化產(chǎn)能的崛起

從q*范圍內(nèi),煉油、乙烯的石化裝置一般是分步進(jìn)行,而一次性投資煉油和乙烯同步的裝置相對(duì)較少。在我國(guó),參考浙江石化、盛虹石化的一次性投資,類似的裝置類型也是比較少見(jiàn)。

由于過(guò)去五年國(guó)內(nèi)新增煉化產(chǎn)能有限,加上2016年起煉油盈利良好,近期以民營(yíng)企業(yè)為主導(dǎo)的新建煉化產(chǎn)能提上日程,主導(dǎo)未來(lái)的新增產(chǎn)能。從新增的產(chǎn)能規(guī)劃及產(chǎn)品來(lái)看,呈現(xiàn)以下特征:

煉油規(guī)模化,同時(shí)與傳統(tǒng)的石油、石化煉油廠以加工成品油為設(shè)計(jì)不同,新的規(guī)劃項(xiàng)目多是以芳烴、以及其他化工品綜合利用為主。

新建石化裝置的加氫能力強(qiáng),副產(chǎn)品利用完善。

一體化能力強(qiáng);不少項(xiàng)目同時(shí)配套乙烯,整體競(jìng)爭(zhēng)力將會(huì)明顯得到提升(見(jiàn)表4、5)。

5. 煤化工技術(shù)進(jìn)步與成本對(duì)比

5.1 煤化工技術(shù)國(guó)內(nèi)技術(shù)進(jìn)步快

煤化工主要是通過(guò)煤碳?xì)饣?,轉(zhuǎn)化成合成氣(主要成分是氫氣、一氧化碳、二氧化碳等),再利用其中合成氣里的有效成分進(jìn)行相應(yīng)反應(yīng),生成所需要的化工品。這相對(duì)于石油化工,對(duì)應(yīng)單位產(chǎn)值,煤化工所需要的投資遠(yuǎn)大于石油化工,同時(shí)煤化工耗水量大,碳排放較多。整體而言,在高油價(jià)時(shí),煤化工具備競(jìng)爭(zhēng)力。但目前的油價(jià)起伏不定,因此,煤化工市場(chǎng)及其對(duì)煤化工壓縮機(jī)的需求前景暫不明朗(見(jiàn)圖10)。

5.2 國(guó)內(nèi)煤化工已經(jīng)成為石油化工的有效補(bǔ)充

截至2017年11月,根據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),中國(guó)已投產(chǎn)運(yùn)行和試車成功的煤(甲醇)制烯烴裝置共28套,形成總計(jì)1205萬(wàn)噸/年烯烴產(chǎn)能(未投入運(yùn)行的MTP產(chǎn)能不計(jì)入)。2017年預(yù)計(jì)新增烯烴產(chǎn)能262萬(wàn)噸/年。

預(yù)計(jì),2017-2021年,中國(guó)預(yù)計(jì)新增1300萬(wàn)噸/年CTO/MTO產(chǎn)能,2021年總產(chǎn)能將達(dá)到2500萬(wàn)噸/年。其中,總計(jì)約1500萬(wàn)噸/年煤(甲醇)制烯烴產(chǎn)能集中在中國(guó)西部地區(qū)(見(jiàn)表6)。

6.結(jié)論

在當(dāng)前油價(jià)背景下,乙烯盈利持續(xù)有望增強(qiáng),周期性弱化;乙烯作為z*大宗的石油化工產(chǎn)品,上游的投資成本高,下游需求與經(jīng)濟(jì)增長(zhǎng)息息相關(guān),整體的供需格局難以發(fā)生大的改變。相對(duì)而言,大型石化企業(yè)通過(guò)煉化一體化優(yōu)化,生產(chǎn)規(guī)模大型化,多元化原料成本選擇將會(huì)帶來(lái)超越行業(yè)的表現(xiàn)。

除乙烯的自身供需之外,未來(lái)影響乙烯生產(chǎn)的主要變量有:

(1)原料的輕重,如凝析油代替石腦油;或夏季時(shí)期液化氣(丙烷、丁烷成分)的價(jià)格低,部分代替石腦油混合進(jìn)料等。

?。?)裂解深度、乙烯/丙烯比的調(diào)整。

?。?)烯烴轉(zhuǎn)化裝置OCU等。

?。?)物料平衡mass-balance:如苯乙烯、乙二醇裝置的運(yùn)行對(duì)裂解乙烯龍頭裝置的影響等。

(5)副產(chǎn)品如丁二烯、碳五的經(jīng)濟(jì)性等。

網(wǎng)友評(píng)論

條評(píng)論

最新評(píng)論